Não há mágica em um mercado que se fragiliza frente à perda de força dos fatores macroeconômicos. Nesse cenário, grandes líderes de mercado podem adotar duas atitudes: uma delas é avançar para conquistar ainda mais mercado, o que exige um excelente diferencial competitivo sustentável, suportado por uma ótima estrutura de pessoas e capital. A outra, optada pela grande maioria, é se resguardar visando reter insumos e recursos para melhor superar o tempo de estiagem, e assim, melhor e mais rápido aproveitar a recuperação do mercado, o que sempre é vantajoso por conter uma grande demanda reprimida.

A decisão de avançar ou de defender sua posição atual não é simples e vai depender da liderança de cada instituição. Essa decisão é ainda mais complexa em empresas de serviços, como a nossa, já que a maior parcela do custo fixo é composta de despesas com atualizações tecnológicas (diretas ou indiretas) e com a capacitação e manutenção dos seus profissionais, pois esses “insumos” não se estocam como se vê nas indústrias extrativas e de transformação.

Somos prestadores de serviços financeiros, e nesse maduro mercado é necessário que sejamos rotulados como uma instituição de confiança, para que empresas e pessoas possam nos emprestar seu excesso de liquidez em troca de uma condizente remuneração mensal. Na ponta oposta, iremos alocar esses recursos em soluções creditícias onde precisamos identificar sinais de confiança nesses sócios, visando retroalimentar esse ciclo comercial.

Confiança no Crédito: é algo delicado atestar a confiança a quem concedemos crédito e, se não acompanharmos diuturnamente esses sócios devedores, poderemos ter sérios problemas no resultado e na perenidade de nossa instituição. Essa confiança já começa tênue, pois para a concessão do crédito precisamos de um parecer do nosso gestor de clientes sobre a idoneidade desse devedor e sua capacidade de gerar renda para nos pagar. A confiança continua tênue, já que também consultamos birôs de risco de crédito para conhecermos a posição e a escoragem desse cliente no mercado, quando não, em muitos casos, atrelamos a liberação do crédito à apresentação de garantias reais e fidejussórias (como aval).

E por fim, para demonstrar nosso alto grau de desconfiança, caso nossos sócios devedores não cumpram com suas obrigações, incluímos nos contratos de crédito cláusulas punitivas com a mesma severidade encontrada nos bancos privados.

Portanto, a confiança que depositamos em nossos devedores é infinitamente menor do que aquela depositada em nossa instituição pelos sócios investidores, os quais deixam conosco suas reservas sem pedir qualquer garantia formal.

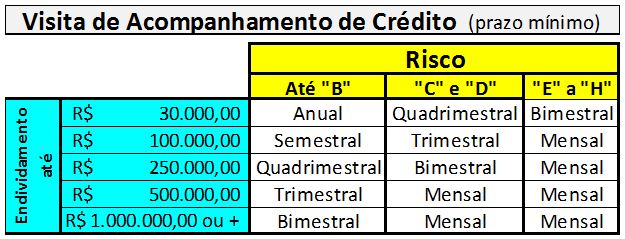

Visita de Acompanhamento do Crédito: Nesse cenário econômico onde o risco da inadimplência se agita, seria prudente termos um processo formal de acompanhamento de nossos créditos já liberados, visando validar que nossos devedores mantenham a capacidade de gerar riquezas e de nos pagar conforme acordado quando da liberação. Um dos pontos de atenção que pode ser melhor desenhado é a frequência com que faremos visitas de acompanhamento de crédito a nossos sócios de maior monta ou que sinalizam deterioração da sua liquidez. Com isso, evitaríamos surpresas como aquelas que surgem quando as visitas de crédito se dão apenas quando nossos controles internos acusam mora e multa ou pelo frágil agravamento do risco com base na Resolução 2.682/99, a qual tem relevantes falhas que já foram tratadas em nosso artigo de 03/01/2018: “As graves imperfeições da Resolução 2.682 (AA a H)”. Aconselhamos sua releitura.

Visando sermos mais efetivos nas orientações, propomos que o Manual de Crédito da sua Singular possa conter uma tabela, como a apenas didática sugestão abaixo, constando a rotina das visitas de crédito com base no endividamento dos sócios. Isso permite que, diante do menor sinal de fraqueza financeira, possamos agir mitigando nossos riscos ou priorizando as regras para a manutenção dessa parceria, haja vista que há sinais claros que o devedor perdeu a capacidade original de honrar seus compromissos, portanto, comprometeu a confiança que depositamos nele quando da liberação.

Antes de finalizarmos esse texto, relembramos algo explicitado em recente artigo onde, no nosso entender, não se deve visitar clientes pessoa física já que seus dados e sua empregabilidade são conhecidos através da entrevista na unidade de negócio e na documentação apresentada, potencializando analisar quais são as nossas melhores opções a lhe oferecer, inclusive quanto à exposição ao risco de crédito.

Devemos visitar empreendedores, onde se inclui os produtores rurais. Isso, pois o que potencializa a sua capacidade de investir, usar nossos serviços ou mesmo honrar sua dívida é sua capacidade de manter-se competitivo por um razoável tempo, seja com sua empresa ou empreendimento rural.

Obs: Um dos nossos treinamentos com alta demanda pelo Cooperativismo de Crédito é o de Visitas Comerciais, onde, em 8 horas, compartilhamos com seus profissionais que fazem visitas (ou que breve as farão) as melhores práticas para uma eficaz visita de prospecção de novos sócios, de concessão e acompanhamento de crédito, de monitoramento da satisfação com nossos serviços entre outros temas correlatos.

Reflexões Finais: Somente tendo linhas de crédito bem precificadas e acompanhadas é que devemos aceitar como natural as provisões e perdas em nosso negócio. Além do mais: quem primeiro cobra, primeiro recebe; garantia não defende ou assegura um crédito e confiança é algo que se constrói durante décadas, mas o passado do devedor não necessariamente pagará sua dívida.

Diante dessa exposição de motivos, vemos que o acompanhamento do crédito é crucial para evitar surpresas, e a visita é uma das grandes ferramentas para mitigar esse nosso natural risco. Então, fica a reflexão: como está estruturado esse específico processo em sua Singular? Ele está formalizado? Foi revisado? Seu pessoal está capacitado a fazê-lo? Ele ainda tem fortes pilares na questionável Resolução 2.682/99?

Concordar é secundário. Refletir é urgente.

Ricardo Coelho – Consultoria e Treinamento com Foco no Cooperativismo de Crédito

www.ricardocoelhoconsult.com.br – 41-3569-0466 – Postado em 26/06/2018