O BC questiona a eficácia de nossa régua de cobrança de PJ

Nunca paramos de aprender, e algumas vezes o aprendizado apresenta uma fatura muito mais cara do que imaginávamos. Em maio deste ano tive acesso à apresentação do presidente do Banco Central, Ilan Goldfajn, onde demonstrou o macro cenário da economia. E entre tantas informações, duas me chamaram a atenção, não pelos números já que são médias de mercado conhecidas de muitos de nossos profissionais, mas, sim, pela riquíssima sinalização gerencial que traziam de forma dissimulada. Ao sobrepô-las, como se fosse um único cenário, passei a ver que elas guardavam uma fraca correlação, que demonstrava um provável equivoco no processo que norteia a régua de cobrança dos créditos vencidos de nossa carteira PJ.

Creio que o cotidiano nos consome e, ao naturalmente aplicarmos a lógica da indução tentávamos usar preceitos já testados em um cenário conhecido, como é o risco da carteira PF, em algo totalmente distinto, que é o risco inerente a PJ, sendo esse nicho um cenário novo para a quase totalidade do cooperativismo de crédito. Assim, acredito que para muitos de nós não era tão clara a disparidade do risco de crédito entre clientes PF e PJ, tema central deste artigo.

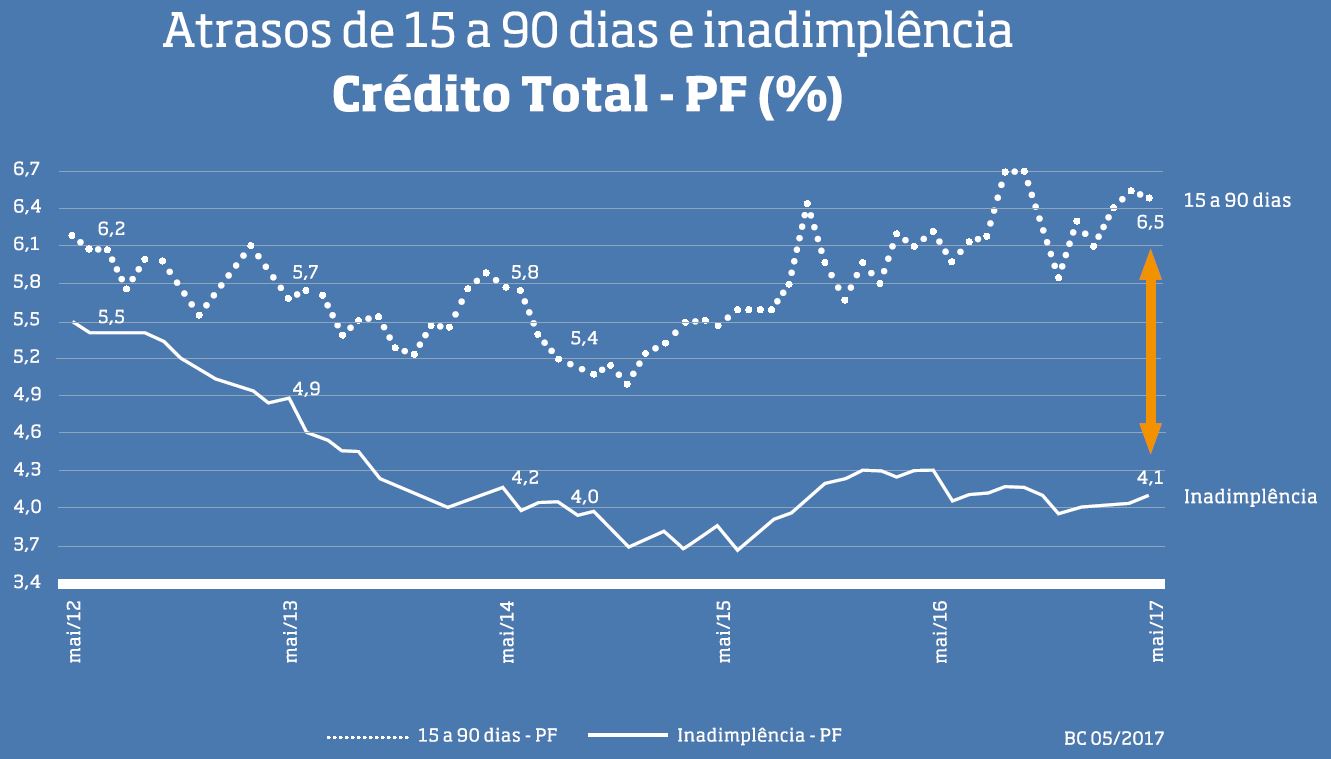

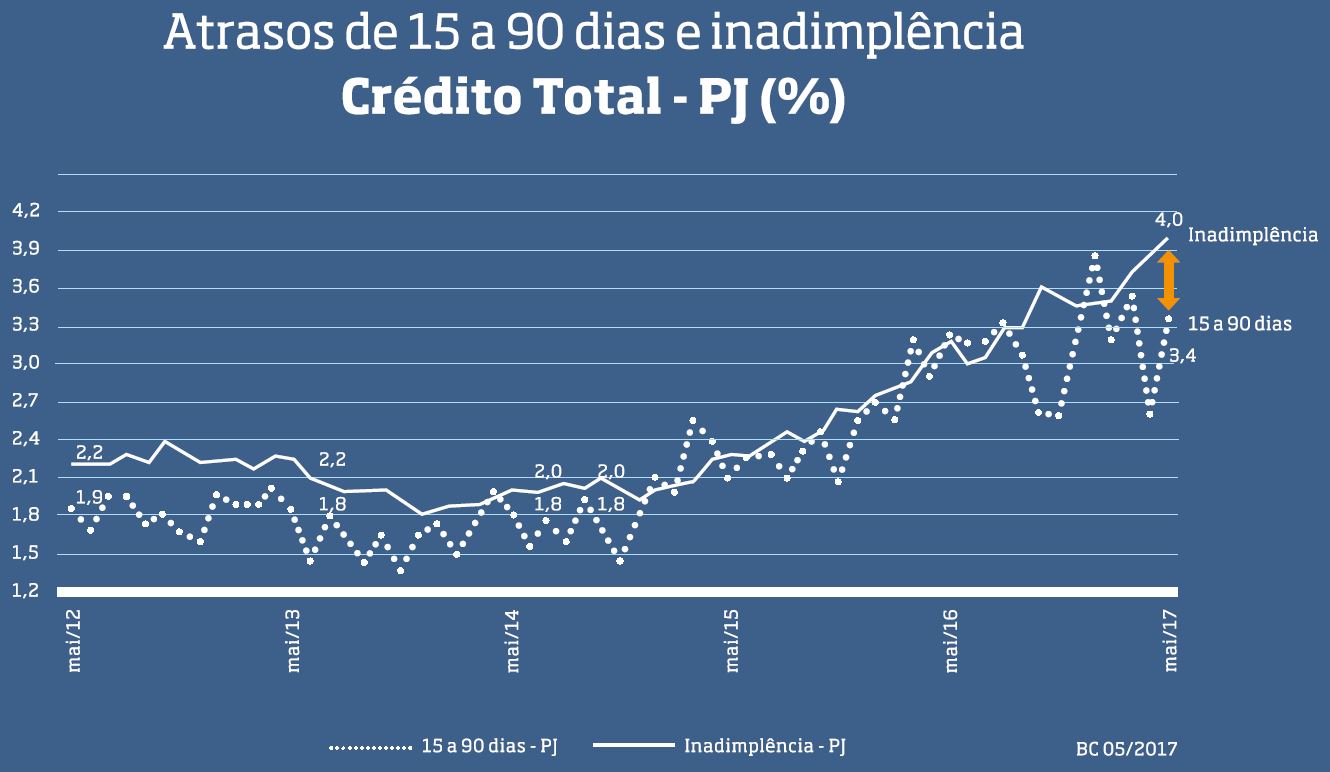

Antes de continuarmos, pedimos que analise minuciosamente os dois gráficos abaixo retirados da citada apresentação do BC onde verá os percentuais dos créditos vencidos nos últimos cinco anos de PF e PJ. Tente apenas, ao comparar estes dois gráficos oficiais, identificar sinais de que algo relevante deveria mudar em nossa Singular quanto à forma de gerir nossos créditos vencidos de PJ.

Após sua atenta análise, imagino que observou enormes disparidades entre os dois gráficos e certamente já poderia iniciar a responder qual seria a mensagem subliminar que ambos, de forma sorrateira, nos ensinam quando os sobrepomos. Contudo, peço que continue a ler o artigo para que possa lapidar ainda mais suas reflexões e obter uma conclusão que lhe permita atuar frente aos prováveis equívocos que iremos lhe apresentar ao final de nossas considerações. Portanto, vamos agregar novas ponderações para subsidiar ainda mais sua resposta:

- Verifique que os conceitos formais usados pelo BC e pelo mercado são muito mais coerentes do que os equivocados parâmetros da Resolução 2682/99 que, entre outras coisas, determina classe de risco pelos níveis de AA a H, sem ponderar se é de PF ou PJ. Assim, vê-se que o BC:

- Não rotula nas posições de risco de crédito nenhum valor de cliente que estejam com 1 a 14 dias de dívida vencida, entendendo serem esses de baixo impacto no risco;

- Dá o rótulo de “atraso” para créditos com 15 a 90 dias de vencidos, pois acredita que, na média, esses devedores têm alta probabilidade de vir a colocar tais dívidas em dia.

- Obs: entendemos ser exagerado esse prazo de 90 dias para rotular uma PJ como atraso.

- Denomina de “inadimplência” créditos vencidos há mais de 91 dias, por acreditar que serão reduzidas as condições de recuperá-los pelo longo prazo decorrido. Portanto, sem qualquer menção a expressão “Perda”, ou a riscos de categorias de AA a H.

- Os gráficos apresentam uma série histórica de cinco anos, a qual espelha exemplarmente o comportamento das dívidas vencidas há mais de 15 dias desses dois distintos grupos. Algo que muito provavelmente esteja ocorrendo em sua Singular e que precisa ser monitorado;

- Os clientes PF conseguem com muita facilidade sair da condição de atraso pela facilidade de levantar recursos junto a seu micromundo, seja com parentes, amigos, vendendo pequenos bens, acessando FGTS, antecipando IR, fazendo acordos com seu empregador, fazendo serviços temporários, acessando outras linhas no mercado, ou qualquer outra solução criativa.

- Isso se verifica no gráfico de PF onde a linha de atraso (vencido de 15 a 90 dias) chega em 6,1% do universo desses clientes, sem nunca essa linha de atraso tocar na linha de inadimplência, que são créditos vencidos há mais de 91 dias.

- Em 12/2016 a inadimplência (vencido há mais 90 dias) dos clientes PF era de 4,1 %, contra 6,1% de atrasos (vencido de 15 a 90 dias), sinalizando que um enorme percentual de PF consegue sair da condição de atraso, deixando a estatística dos créditos vencidos.

- Quanto ao risco de crédito vê-se que os devedores PJ pouco têm a ver com os devedores PF. Se um devedor PJ passa à condição de atraso (vencido de 16 a 90 dias), tem elevada probabilidade de ser arrastado para a condição de inadimplentes (vencido há mais de 91 dias), pois muito provavelmente não terá mais acesso a novas linhas de crédito, seus atuais limites tendem a estar tomados, esgotaram-se suas garantias, e o mercado lhe fecha as portas.

- Diferente da realidade dos devedores PF, os clientes PJ, pelo risco natural da operação, não dispõe de uma vasta gama de fontes criativas e dinâmicas de levantar recursos para colocarem em dia suas finanças. Ou seja, quando apresentam debilidade de caixa, os devedores PJ sinalizam com muita força que tendem a passar da condição de atraso para inadimplente. Portanto, algo muito mais agressivo do que verificado nas PF.

Reflexão final: com base nessas exposições de motivos, seria oportuno reunir-se com seus líderes para responder as inquietudes abaixo propostas e, quem sabe, reposicionar a gestão dos créditos dos seus sócios PJ, promovendo melhor acompanhamento desses créditos vencidos. Pergunte-se:

- A régua de cobrança que utilizam é a mesma para clientes PF e PJ, ou já espelha a realidade inconteste explicitada em informações oficiais do BC, que os vê como dois mundos?

- Caso usem a mesma régua de cobrança para PF e PJ, seria essa uma das razões para um eventual crescimento das provisões na sua carteira PJ frente a PF?

- Será que sua Singular não está gerindo o processo de cobrança de todos os seus sócios vencidos pela incongruente Res. 2682/99 (AA a H)? Isso, pois, mesmo que alguns a considerem contabilmente eficaz, nós a vemos como uma ferramenta pobre de gestão, e provavelmente maléfica ao controle dos créditos vencidos em nossas Singulares. Tema de um breve artigo.

Uma das premissas básicas da cobrança é: quem primeiro cobra, primeiro recebe. Algo elementar diante de créditos vencidos de PJ. Então, por que nossa régua de cobrança estaria complacente?

Concordar é secundário. Refletir é urgente.

Ricardo Coelho – Consultoria e Treinamento com Foco no Cooperativismo de Crédito

www.ricardocoelhoconsult.com.br – 41-3569-0466 – Postado em 11/12/2017