ICI-Coop – Índice de Confiança na Instituição Cooperativista de Crédito

Base conceitual para criação e utilização do ICI-Coop:

Em nosso modelo de negócio é sabido que a confiança é algo complexo de se obter, mas a história mostra que é fácil perdê-la, com consequências nada saudáveis. Percebo que podemos fazer ainda mais para lapidar e amalgamar esse nosso importante diferencial. Mas, para que possamos ponderar o quesito confiança de forma mais técnica, precisamos gradualmente sair do estado de torpor que nos faz acreditar que é crescente a confiança de nossa sociedade em nossa instituição. Portanto, acreditamos que essa confiança não deveria estar sendo atestada unicamente pela forte evolução de nossos resultados ou dos volumes administrados.

Mas, antes de apresentarmos nosso novo conceito quanto à gestão da confiança em nossa instituição, o convidamos a refletir com o poeta mineiro Carlos Drummond de Andrade, um dos mais influentes poetas brasileiros do século XX. Para tentar explicar a grandeza do que seja a confiança, ele escreveu: “A Confiança é ato de fé, e esta dispensa raciocínio”. Dessa forma, fica claro que confiança não é algo que se granjeia com propaganda e marketing, mas, sim, com uma postura ilibada frente a sociedade a que servimos.

Depois de pedirmos conselho ao Drummond, vamos voltar ao fato gerador desse artigo, que é propor um inédito índice que permita monitorar a evolução do grau de confiança em uma Instituição financeira pelo cliente investidor tradicional. Isso, porque, é de baixa relevância o critério de confiança para os demais clientes, como os tomadores de crédito comercial e repasse, já que são eles que devem fornecer certificados de confiança a nós, antes e durante a existência da dívida.

ICI-Coop – Índice de Confiança na Instituição Cooperativista de Crédito: Diante da necessidade de medir e monitorar a confiança que a sociedade nos certifica, propomos a adoção desse índice que sinaliza o grau de confiabilidade que os tradicionais clientes investidores demonstram em nossa Cooperativa de Crédito, onde, em troca de uma remuneração, nos permitem gerir esses seus distintos e escassos recursos.

Nosso modelo de negócio vem obtendo um enorme crescimento e respeito do mercado, e, diante disso, deveríamos adotar os benefícios do ICI-Coop (Índice de Confiança na Instituição Cooperativista de Crédito). Com ele, monitoraríamos a qualidade dos saldos depositados em nosso Depósito a Prazo e a quantidade de investidores que os detêm, o que nos permitiria gradualmente suavizar a relevância da evolução atual e histórica desse saldo, como corriqueiramente fazemos. Isso, pois, esses dados não são suficientes para alegarmos que o tema Depósito a Prazo está bem gerido, e muito menos nos permitem afirmar que o fator “confiança na Instituição” está explicitado nesses números.

É importante frisar que o Depósito a Prazo é a única solução de captação remunerada pura de uma Cooperativa de Crédito plena ou clássica, e uma das raras fontes de recursos para fazer frente à carteira de crédito de uma Singular edificada com recursos próprios.

FGCoop: Para o ICI-Coop ter ainda mais robustez, ele utiliza em sua estrutura o teto de R$ 250.000,00, que internaliza a garantia oficial de amplo domínio público do FGC (Fundo Garantidor de Crédito) de 1995, seguido pelo FGCoop (Fundo Garantidor do Cooperativismo de Crédito) de 2014, o qual garante 99,3% dos nossos associados.

Resumidamente, com a adoção do ICI-Coop, passaremos a monitorar a tendência quanto à confiança que os atuais sócios-investidores têm na unidade onde mantém suas reservas na tradicional solução de investimento denominada de Depósitos a Prazo. Inclusive, nos permitindo calcular a série histórica pela sua fácil obtenção sistêmica.

Passemos, então, a analisar os detalhes e a estrutura do ICI-Coop – Índice de Confiança na Instituição Cooperativista de Crédito.

Estruturação do Índice de Confiança na Instituição Cooperativista de Crédito (ICI-Coop)

Nomenclaturas utilizadas para a criação do ICI-Coop:

- Ciclo: 12 (doze) últimos meses anteriores ao cálculo do índice.

- Unidade: Poderá ser uma carteira segmentada, uma agência, uma Regional, uma Singular, uma Central ou Bandeira Cooperativista de Crédito.

- Público Investidor: Investidores PF da unidade a ser analisada que tenham saldo médio em Depósito a Prazo, no ciclo, igual ou maior que R$ 30.000,00.

– Somente serão analisados investidores PF, haja vista que PJ são necessariamente geridas por PF, e essas avaliam diretamente a confiança na Instituição.

– Nenhum índice poderá ter um público investidor eleito de uma unidade menor que 30 (trinta). Caso contrário, não será calculado.

– Cada unidade deverá excluir os dados de saldo médio e quantidade oriundos dos 10% maiores investidores, visando mitigar as distorções na média.

- Saldo médio na unidade: Com base no público investidor eleito, será definido seu saldo médio global investido para o ciclo desejado, através da soma dos saldos médios dividida pelo número de público investidor.

– não há necessidade de analisar o crescimento vegetativo desses dados relativos ao saldo médio na unidade, haja vista que a remuneração desses investimentos atende a esse ponto de atenção, favorecendo as comparações futuras entre unidades.

- Correção do FGCoop: Em 02/2014 definiu-se que o FGCoop teria R$ 250.000,00 como teto de cobertura por CPF em Instituições Cooperativistas de Crédito. Portanto, devemos dar-lhe uma correção mínima para que possamos aceitar que tenhamos no numerador o saldo em Depósito a Prazo também corrigido pela remuneração média dada a cada público investidor no ciclo Optamos pela correção do FGCoop através do conservador IPCA (Índice de Preço ao Consumidor Amplo), que, atualizado na Calculadora do Cidadão do Banco Central, define uma correção de 31,84% até 11/2018, elevando a cobertura do FGCoop de R$ 250.00,00 para R$ 329.614,00. Esse valor corrigido deverá ser sempre informado no denominador da fórmula do ICI-Coop.

– É importante frisar que a correção do FGCoop pelo IPCA, apesar de ser algo inferior a natural correção das aplicações pela sua remuneração que estará contida no numerador, tem a intenção de corrigir também o numerador por um índice neutro e oficial. Isso permite maior acurácia no uso desse índice que tem por objetivo analisar o quesito confiança em uma instituição, com base no comportamento de seu Depósito a Prazo.

Contudo, sabe-se que, na prática, os R$ 250.000,00 atuais de cobertura do FGCoop são métricas mentais “bloqueadoras”, que muitos de nossos investidores adotam para manter conosco valores próximos a esse teto, o que é facilmente observável em uma simples análise da distribuição de nossos saldos em captação, em especial em agências mais distantes da sede. Essa métrica mental e os efeitos da sua não correção serão temas de um futuro artigo.

Construção da Fórmula do ICI-Coop:

- Numerador da fórmula: Conterá o saldo médio da unidade investido do público eleito para o cálculo, no mês anterior ao cálculo do índice.

- Denominador da fórmula: Conterá o valor de R$ 250.000,00 (03/2014), atualizado pelo IPCA na Calculadora do Cidadão do Banco Central para o mês final do ciclo a ser calculado.

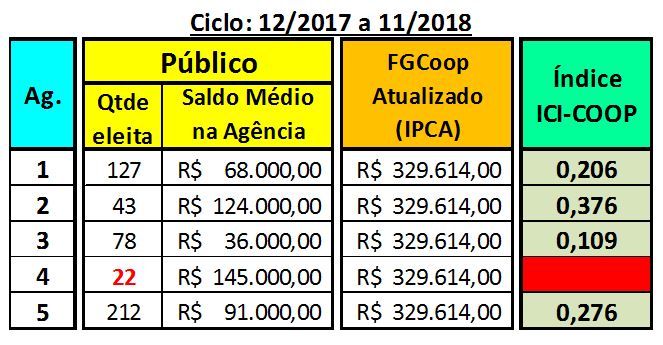

Exemplos de ICI-Coop – Índice de Confiança na Instituição Cooperativista de Crédito

Ponderações oportunas para a perfeita leitura do ICI-Coop:

- Comparativamente, pode-se intuir que a unidade “2” é a que obteve mais confiança por parte de seu quadro de investidores, seguida da “5”, “1” e “3”.

- A unidade “4” não obteve o número mínimo de público (investidores) com saldo acima de R$ 30.000,00 no ciclo em análise.

- Não se pode concluir que uma unidade está evoluindo ou decrescendo no índice de confiança ICI-Coop apenas observando um único ciclo.

- Apesar de a unidade “2” apresentar nesse ciclo um índice interessante frente às demais, isso, por si só, não nos permite inferir uma tendência de alta ou queda no ICI-Coop. Podemos, sim, levantar seus índices ICI-Coop passados, como abaixo apresentado, para verificarmos como se comportou tal índice nesses últimos ciclos, e, só então, fazer projeções com base no histórico.

- A correção do patamar de R$ 250.000,00 pela SELIC é uma opção a ser ponderada.

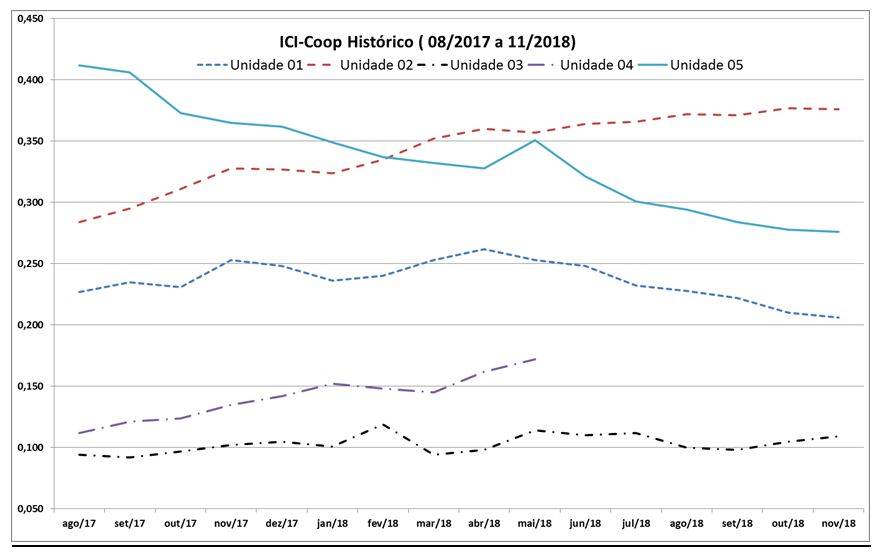

ICI-Coop Histórico: Sugestão de um monitoramento histórico do ICI-Coop por Unidades

“Sub” Índice ICI-Coop de Investidores entrantes:

Pode-se desenvolver um “sub” índice que tenha como numerador apenas os saldos dos novos investidores do último ciclo (ou últimos 24 meses), com as glosas já acima explicitadas. Assim, também analisaremos a evolução do nível de confiança das novas gerações de investidores, comparativamente com as tradicionais medidas pelo ICI-Coop básico de cada unidade aqui explicitado.

Se desejar ter esse “sub” índice, é possível ainda moldá-lo, deduzindo, no item público investidor da fórmula básica aqui proposta, aqueles investidores do último ciclo, obtendo dois novos parâmetros que se completam quanto à confiança que os investidores em nosso Depósito a Prazo (tradicionais e novos) sinalizam frente a sua unidade.

Reflexões finais: O crescimento numérico de nossos resultados e dos recursos administrados são importantes sinalizadores da pujança da instituição, mas podem não explicitar com mais acurácia a confiança de nossos clientes investidores em nossa instituição.

Os critérios do ICI-Coop aqui propostos visam avaliar o comportamento dos investidores tradicionais de nosso mercado quanto a confiança que depositam em nossa unidade, e indiretamente nos permitem deduzir qual o nível de Confiança que o Sr. Mercado nos atesta como modelo de negócio.

Espero que o grande poeta Carlos Drummond de Andrade, onde quer que esteja, nos perdoe por acreditar que sua bela frase: “A Confiança é ato de fé, e esta dispensa raciocínio”, deve ser reescrita, se desejarmos validar a confiança que nossos investidores explicitam em nossas unidades comerciais. E, para tanto, como sugestão inicial, oferecemos o Índice de Confiança na Instituição Cooperativista de Crédito (ICI-Coop). Fique livre para redesenhá-lo.

Concordar é secundário. Refletir é urgente.

Ricardo Coelho – Consultoria e Treinamento com Foco no Cooperativismo de Crédito

www.ricardocoelhoconsult.com.br – 41-3569-0466 – Postado em 07/01/2019