O cartesianismo tem sua origem nos séculos XVII e XVIII e está baseado no filósofo francês René Descartes, que é considerado como o primeiro pensador que se utilizou da razão para desenvolver as Ciências Naturais. Na prática, o que se vê é que o pensamento cartesiano tende a ser eficaz quando aplicado a um ambiente controlado, mas que apresenta fragilidade exponencial quando exposto ao cotidiano de uma sociedade dinâmica. Essa fraqueza fica mais evidente quando é aplicada à lógica de decisões mercantilistas, haja vista que seu preceito metódico não tem a maleabilidade e agilidade necessária para se ajustar às interações humanas e à lógica financeira que nos circundam.

Essa introdução visa subsidiar nosso artigo que analisará os pilares da Resolução 2.682/99, os quais demonstram fortes vieses cartesianos. Há duas décadas ainda eram frágeis as regulamentações que permitiam sinalizar e mitigar esses riscos, sendo que essa normativa definiu balizadores de risco com base em métricas temporais e percentuais, pretendendo parametrizar de forma prudencial o risco de crédito, ao qual as instituições de crédito estariam expostas.

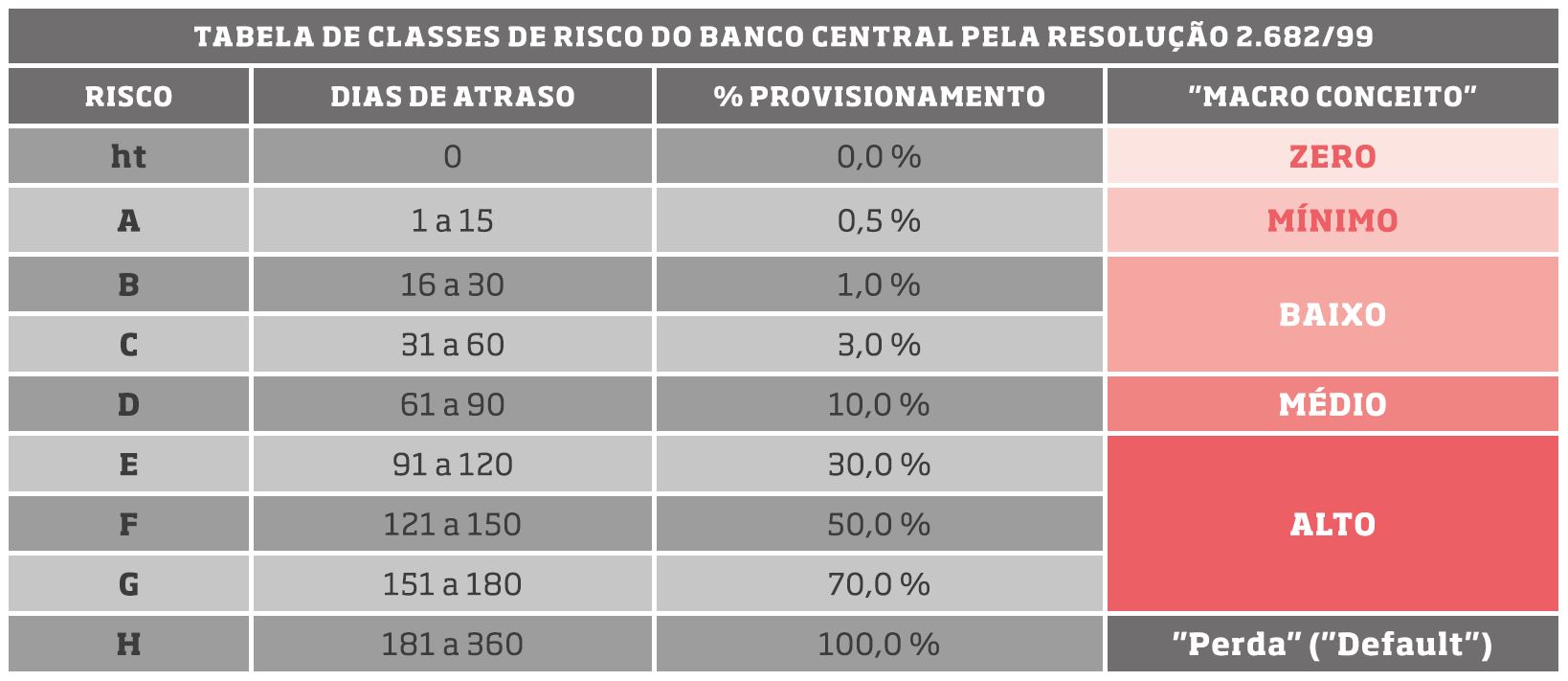

Abaixo, a síntese da Res. 2.682/99 (Riscos AA a H):

Ao analisarmos detalhadamente veremos que ela foi construída buscando atender aos preceitos cartesianos de risco de crédito pertinentes à ótica prudencial contábil. Portanto, apesar de ter sido um grande avanço regulamentar para a época, era (e ainda é) uma incipiente ferramenta de gestão prudencial para uma carteira dinâmica de crédito comercial, como a que vivenciamos em nossas Singulares. Isso é preocupante, pois uma parcela de nossos líderes a usam como um dos seus maiores pilares na gestão do risco de crédito.

E nesse contexto onde é dado destaque em excesso a essa Resolução, é que apresentaremos argumentos para refutar seu uso como uma eficaz premissa para a gestão do risco de uma Singular. Estruturaremos reflexões sobre a fragilidade das argumentações que visam defender essa normativa, como: “essa Resolução foi um marco histórico e traz um conceito muito claro da gestão do risco!”; “imaginemos nosso mercado de crédito sem ela!”; “o BC, FCGCoop, empresas de auditoria entre outras grandes entidades têm indicadores balizados nessa Resolução!”; “há teses acadêmicas demonstrando sua coerência!”, entre outras.

O tempo passa…: Ponderamos que mesmo já passados quase 20 anos, nos parece que os responsáveis pela Res 2.682/99 tendem ainda a pensar de forma cartesiana, pois como reguladores buscaram mitigar em 1999 uma grande lacuna da normatização quanto ao risco, e, para tanto, decidiram seguir indicadores matemáticos de propensa razoabilidade quanto aos sinalizadores de risco de uma instituição. Mesmo que aleguem que já fizeram vários adendos visando a “modernidade” dessa Resolução, vemos que não alteraram seus questionáveis pilares que serão motivos das reflexões desse artigo. Portanto, a nosso ver, por apresentar imperfeições, torna-se complexo expandir essa análise matemática como um sinalizador de “robustez” de uma instituição.

Esse artigo procura construir subsídios para que nossos líderes cooperativistas e, quem sabe, até mesmo nossos reguladores, possam identificar melhorias nessa cartesiana Resolução, ou pelo menos percebam que ela, como está, torna o seu uso gradualmente mais temeroso para avaliar aspectos de gestão do risco de uma Singular. Assim sendo, essa Resolução é insuficiente para definir a real “exposição ao risco” de uma instituição financeira, ou mesmo para nos oferecer indicadores de desempenho de uma carteira ou desses gestores. Isso nos leva a concluir que ela também será ineficaz no apoio a decisões quanto à gestão do resultado, nas projeções comerciais e, principalmente, na comparação entre instituições. De forma resumida, ela é vulnerável como “ferramenta” de gestão do risco de crédito ao qual estamos expostos.

O Sr. Mercado: O mercado onde competimos é dinâmico, agressivo, personalista e “emotivo”, e aplaude as instituições atentas às dinâmicas oscilações concorrenciais. Assim, excluem do jogo as instituições que alicerçam fortemente suas gestões em estruturados pensamentos cartesianos. Essa realidade, somada ao fato desse normativo ter sido redigido em contexto mercadológico de 20 anos atrás, deveria ser suficiente para questionar a aplicabilidade dessa Resolução. Isso posto, precisamos de ferramentas de gestão de risco que sintetizem a complexidade e o dinamismo do Sr. Mercado e, se for oportuno, ele definirá em que nível poderemos usar sazonais agregados cartesianos.

Ponderações sobre a Resolução 2.682/99: Apresentaremos a seguir algumas reflexões sobre o que consideramos imperfeições cartesianas dessa Resolução, as quais deveriam servir de subsídios para eventuais correções dessa normativa ou apoio a nossos líderes Cooperativistas de Crédito para que possam criticar seu uso. Nesse caso, devem, desde já, pedir às suas áreas de controle que apresentem argumentos para refutar as ponderações desse artigo, caso acreditem que essas são improcedentes:

A) Risco “AA” (provisão zero): A definição do que será enquadrado nesse nível de risco é da instituição e, por praxe, adotaram-se critérios que se ajustam de forma um tanto quanto livre aos seus interesses. É usual vermos Riscos classificados como “AA” quando se faz créditos consignados a funcionários de entidades públicas, mesmo sabendo que, em conceito, apenas o governo federal poderia ensejar essa garantia creditícia, pois, se um dia ele se tornar inadimplente, o restante do mercado estará em frangalhos. Já os estados e municípios (e seus agregados) têm potencial de risco atual e futuro no mesmo patamar que muitos de nossos clientes empresariais classificados com provisões mais críticas. Acreditamos que não deveríamos dar crédito (mesmo que indireto) a entes públicos não federais (salvo se for esse o fim estatutário da Singular), por ser um segmento hiper nervoso, minado e sem previsão de melhora. Mais reflexões sobre entes públicos em nosso artigo de 12/2017: “Singulares nas Prefeituras – Reflexões sobre o PLC 157/17”.

Outro aspecto é que algumas instituições definem em seus manuais de crédito que, havendo garantia real superior a 150% da dívida, esses créditos terão provisão zero (Risco “AA”). Tanto que, no intuito de dar coerência a essa normativa interna, nossa orientação é para que haja um controle minucioso visando a reduzir gradualmente a provisão desse crédito, tão logo a amortização gradual eleve a relevância da garantia sobre o saldo devedor, já que a provisão estaria em função do saldo residual da dívida e não do valor contratado. Também são muitas vezes classificadas de “AA” as “incoerentes” e raras dívidas com caução de aplicações de vulto, iguais ou maiores que seus saldos devedores.

O entendimento do que seja Risco “AA” é ainda mais complexo quando se vê o entendimento eclético de auditores, inclusive de uma mesma empresa credenciada, que o verbalizam, mas evitam inclui-lo no relatório final, pois sabem das complexas linhas de entendimentos do que seja formalmente essa classe distinta de risco. Vale ressaltar que todas essas linhas guardam um certo ineditismo em suas defesas, os quais não podem ser desconsiderados em discussões contábeis e/ou de auditoria. Essa imperfeição da regulamentação quanto ao que seja Risco “AA” (provisão Zero) pode ensejar que, em algumas instituições, o regulador não identifique seus efetivos pontos de fragilidade.

B) Risco “A” (Provisão de 0,5% – de 0 a 14 dias de atraso): De forma simplificada a Resolução 2.682/99 considera com a mesma severidade os atrasos de 0 a 14 dias, já que um dos preceitos originais dessa normativa é monitorar e mitigar o risco de uma instituição. Crédito em dia é algo totalmente distinto de crédito com atraso, seja quantos dias forem. Mora e multa são “pênaltis” para descumprimento de contratos, e, portanto, não é algo naturalmente aceito. Um dia de atraso é rompimento de contrato, sendo assim um sinal de estresse de risco comercial. A prática demonstra que essa amplitude é algo inglório, ainda mais se estivermos diante de um atraso de 1 a 14 dias de clientes novos na instituição, crédito consignado, autônomos, pessoa jurídica etc.. Nesses, e em tantos outros “modelos de negócio”, atraso mesmo de alguns dias é quase fatal e não um mero sinalizador de sazonal falta de liquidez como muitos podem acreditar por vivenciarem uma ou outra situação de alguns de seus tradicionais clientes. Isso ainda sem computar o custo e o tempo do processo envolvido na correção desses atrasos.

Por outro lado, concordamos em usar esse “pequeno atraso” (1 a 14 dias) se estivermos comparando de forma macro instituições de um mesmo mercado. Afinal, espera-se que as ações internas de gestão do risco de crédito de cada uma dessas instituições estejam geridas por ferramentas mais coerentes do que a cartesiana Resolução 2.682/99.

C) Mesmo risco para PF e PJ: A prática demonstra o enorme risco dessa comparação (atraso “PF” e “PJ”), tanto que foi tema de nosso artigo “O BC questiona a eficácia de nossa régua de cobrança de PJ”, postado em nosso site em 12/12/2017. Esse artigo, baseado em dados do BC, que é o regulador do risco e redator da Resolução 2.682/99, por si só já apresenta algumas sérias incoerências da lógica cartesiana dessa normativa, como a de considerar um mesmo risco (“letra” e “provisão”) para atrasos iguais de clientes Pessoa Física e Jurídica, como se fossem devedores com as mesmas similitudes, o que definitivamente não são. Assim, nos parece coerente que essa normativa fosse revista, propondo prazos e provisões muito mais céleres e agressivas para, no mínimo, os riscos potencializados por “PJ”.

Ressaltamos que nos últimos anos o maior percalço das Singulares foi a elevação da provisão na PJ. Qual seria, então, uma das explicações para isso? Sugiro uma atenta leitura do artigo acima, inclusive pelos reguladores.

D) Conceitos do Sr. Mercado: Parece-nos estranho analisar que a própria entidade que normatizou a Res. 2.682/99 não utiliza essa parametrização cartesiana em suas análises do risco do mercado. Quando o BC apresenta a saúde financeira de um determinado cenário quanto ao risco de crédito segue o Sr. Mercado utilizando basicamente dois conceitos, os quais não estão nem minimamente representados nessa Resolução. Ou seja, o Sr. Mercado (e o BC) não dá relevância para créditos vencidos até 14 dias, por acreditar ser de pequena severidade quanto ao crédito. Mas a partir desse prazo rotulam de “ATRASO” os créditos vencidos de 15 a 90 dias por acreditarem ser ainda passíveis de recebimento. E rotulam de “INADIMPLENTE” os créditos vencidos há mais de 90 dias, por acreditarem que tendem a se tornar PERDA pela complexidade desse recebimento. Assim, vê-se claramente que quanto ao acompanhamento do mercado de risco o mercado e o BC (ex: Res.4557/17 art.24 “…caracteriza ativo problemático… atraso há mais de noventa dias”), se balizam por prerrogativas mais coerentes e realistas, as quais não seguem os prazos e a severidade batizada pela cartesiana Res. 2.682/99. Algo que deveríamos questionar de forma clara para podermos buscar mais coerência em nossa gestão do risco.

Seguindo essa linha de raciocínio de que há necessárias melhorias estruturais na norma e em nossa forma de gerir nosso risco de crédito, veremos a seguir (de forma sintetizada) o conteúdo de um próximo artigo, que dará ainda mais subsídios para nossos leitores e eventualmente ao regulador e ao mercado. Nele ficará claro nossa posição de que o risco de “PJ” é de enorme severidade quando maior o tempo de vencido e que em nada coaduna com a relevância de um crédito vencido de “PF”. Aguardem para breve.

E) Moroso processo contábil: As provisões definidas pela Resolução 2.682/99 seguem uma lógica cartesiana da contabilidade que, na prática, permitem que somente após o fechamento da contabilidade mensal se conheça a real situação de uma Singular quanto ao risco, suas novas posições nas provisões e suas perdas contábeis. Esse ciclo tem falhas operacionais que permitem que um cliente com Risco A (provisão de 0,5%), já em atraso há 14 dias quando da virada do mês, só venha a ser novamente analisado quanto ao risco no último dia do mês posterior. Caso mantenha-se em atraso, no final do próximo mês, esse cliente estará com 44 dias em atraso (Risco C – provisão de 3%), com potencial para passar em poucos dias para Risco D (provisão de 10%). E o mais impactante aqui é que o sinal de risco para os gestores tende a acender somente quando forem mostrados a eles os letárgicos “relatórios” mensais de provisão.

O fato relatado nesse item é muito mais comum do que podemos imaginar, e ainda é agravado, pois a nova posição do risco mensal é disponibilizada com alguns dias de atraso, agravando, assim, o risco para as Singulares que balizam a sua gestão pela Resolução 2.682/99. Isso mina sua leitura quanto à gestão de risco: posições, acompanhamento, desempenho da carteira e da saúde da instituição. E esse eco de falhas nos sinalizadores de risco promovidos por essa cartesiana Resolução, é repassado e aceito como natural pelo regulador e pelos órgãos responsáveis por dar credibilidade a essas parametrizações.

F) 360 dias de atraso para ir para Perda: Parece-nos exagerado o período de 180 dias para manter um cliente em Risco H (100% de provisão), para somente após esse prazo considerar perda, ainda mais se tratando de créditos de Pessoa Jurídica ou de créditos de Pessoa Física novas ou sem garantia real. E é frágil a alegação de que esse prazo elástico seria necessário para tentar concluir ações de cobrança com o objetivo de reversão. Atualmente há formas céleres de acionar garantias ou registrar devedores em “birôs” de negativação e, se em 180 dias não se conseguir o acordo (Risco de “AA” até “H”), muito provavelmente não serão os 180 dias adicionais que nos farão obtê-lo.

Nossa sugestão é que, após 180 dias de vencido para PF (90 dias para PJ), o saldo em aberto devido por um sócio seja considerado como perda. Há 20 anos, essa janela de 180 dias no Risco “H” deveria ter uma razoável explicação técnica, mesmo que essa fosse eminentemente contábil, mas atualmente nos parece descompromissada com uma gestão prudencial e ágil do risco. Créditos em aberto há mais de 180 dias têm uma taxa de eficácia à cobrança próxima de zero, ainda mais se forem oriundos de PJ.

Então, por que, não agravar o risco para perda, e assim agir de forma que esse crédito fosse adicionado ao volume que sinaliza a gravidade da liquidez da instituição, e não algo que em uma eventualidade poderia ser liquidado ou mesmo renegociado? Algumas vezes ouvimos com atenção a expressão: “minha provisão aumentou”. Mas, pela redução do prazo aqui sugerido de 360 para 180 dias (ou 90 dias para PJ), o que efetivamente pode ter se elevado foram as PERDAS e não a provisão. E isso muda tudo.

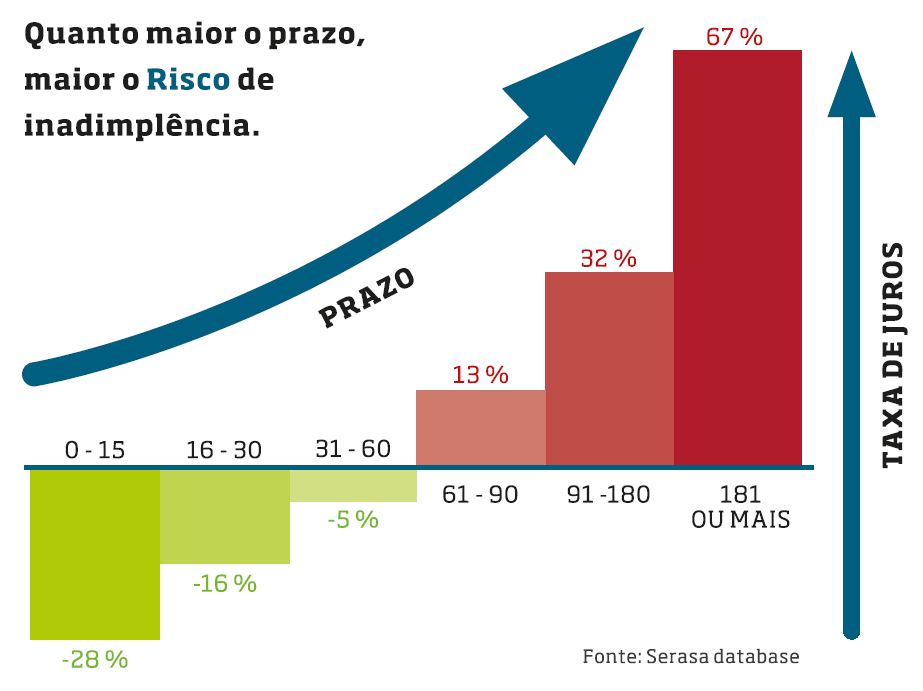

G) Bônus de risco para créditos longos: Essa Resolução é explícita ao permitir que créditos acima de 36 meses tenham o dobro de benevolência quanto à provisão, de tal sorte que um crédito de 48 meses com 37 dias de atraso, mesmo que já na sua segunda parcela, poderá ser provisionado em 1% (Risco “B”) e não 3% (Risco “C”). Isso fica ainda mais crítico se esse crédito em atraso for de vencimento único, conforme argumentações de nosso artigo: “Crédito de vencimento único potencializa perdas únicas”, de 01/09/2015.

Portanto, isso se mostra como algo inglório, pois conforme estudo comprovando um conhecimento de domínio público, a Serasa atesta, conforme diagramação ao lado, que créditos longos têm seu risco agravado, sendo que sobre esses são aplicadas taxas crescentes para compensar seu maior risco, já que com o passar o tempo eleva-se exponencialmente a incerta quanto à liquidez do devedor.

Essa exposição lógica de motivos imporia, sim, uma ressalva nesse normativo em sentido inverso da sua determinação que posterga o nível de provisão. Ou seja, créditos acima de 36 meses teriam sua provisão antecipada quanto ao prazo, agravando suas provisões em um nível anterior.

Obs.: A Resolução 2.682/99 foi editada quatro anos antes da Lei 10.820/03 que normatizou o desconto em folha (“consignação”), portanto, acredita-se que ela não fez menção a essa modalidade de crédito como hoje a conhecemos, e, sim, tratou de créditos comerciais normais com prazo acima de 36 meses.

Relembrando que essas consignações de crédito para funcionários de entidades privadas e públicas, exceto as filiadas ao governo federal, têm riscos internalizados que se agravam na medida em que expandimos seus prazos, visando a permitir conceder maiores volumes a esses devedores.

Resumidamente: Pelo maior risco deveria haver provisões muito mais expressivas. Se a instituição deseja alongar os prazos concedendo mais volumes, que tenha patrimônio para conter eventuais descompassos dessas perdas. Portanto, que não sejam beneficiadas por essa Resolução.

H) Amortização Significativa?: No seu art. 8º a Resolução 2.682/99 traz: “A operação objeto de renegociação deve ser mantida, no mínimo, no mesmo nível de risco em que estiver classificada, observado que aquela registrada como prejuízo deve ser classificada como de risco nível H”. Mas, no seu 1º Parágrafo, tem a ressalva: “Admite-se a reclassificação para categoria de menor risco quando houver Amortização Significativa da operação ou quando fatos novos relevantes justificarem a mudança do nível de risco”. Essa menção à “amortização significativa” obteve do mercado uma amplitude ímpar e permite que verifiquemos percentuais baixos liquidados de uma dívida, mesmo sem fortes garantias, sendo renegociados com benefícios à instituição quanto aos níveis de risco e provisão. Prudencialmente orientamos nossos clientes que definam percentualmente em seus manuais de crédito o que literalmente consideram “amortização significativa” em algo razoável como 30%, 50% …, evitando, assim, dissabores quanto à interpretação de auditores e do regulador. Mas isso são subterfúgios, pois é prudente o regulador:

- Definir claramente a abrangência e o seu estrito entendimento do que é “renegociação” no contexto da Resolução 2.682/99, para que contadores, auditores, sócios e a sociedade não tenham interpretações vagas ou confusas sobre termos ecléticos como: Refinanciamento, Novação etc., pois já se verificam interpretações duplas ou mais para esses, quando não sobreposições;

- Travar esse percentual, ponderando se é crédito parcelado, misto, vencimento único, “PF” ou “PJ”, origem de repasse oficial, refinanciamento, novação, etc.;

- Fazer menção quanto à recorrência da renegociação e, nesse caso, não beneficiar e sim agravar o risco;

- Exigir linhas de créditos nominadas de forma clara demonstrando serem frutos de renegociações;

- Criar um agrupamento distinto de provisões para renegociações, evitando misturá-los aos créditos normais;

- Mencionar a relevância da garantia quando da classificação do risco de uma renegociação; etc.

I) Provisão equivocada não é “Poupança”: Provisão deve ser entendida como uma saudável Poupança somente se forem, no mínimo, implementadas as melhorias aqui relatadas, caso contrário poderemos ter volumes provisionados que podem não ser coerentes com o risco que representam. O conceito de que as provisões devem ser geridas como uma “saudável poupança”, defendida por nossa consultoria, deve sempre ter como métrica as prudentes ponderações dos nossos artigos de 15/11/2014 “Singular – Provisão – Uma inteligente Poupança a ser reinventada” e de 11/08/2017 “Provisão e Perdas abrem suas caixas de Pandora”.

J) Reanálise de operações acima de R$ 50.000,00: A normatização menciona esse valor como sendo o ponto de partida para uma reanálise mais detalhada quanto ao risco e, consequentemente, a definição de uma provisão mais prudencial. Ocorre que há, pelo menos, dois grandes pontos de atenção nesse quesito:

- O patamar de R$ 50.000,00 definido na Resolução em 1999 se corrigido nesses 20 anos pelo Índice Geral de Preço do Mercado (IGPM) da Fundação Getúlio Vargas, equivaleria hoje a R$ 188.009,16, ou seja, uma majoração nesse valor em 276% ou ainda “valeria” apenas 26% do valor original.

Portanto, esse “patamar” deveria ser indexado a algum índice oficial, redefinido anualmente pelo regulador ou ainda incluído no manual de crédito de cada Singular, após aprovado por esse regulador. Salientamos que o normativo atualizado reza que o BC poderá alterar esse valor, mas achamos que ele ainda não fez o adequado uso dessa sua prerrogativa. Caso o BC não seja efetivo, estaremos em pouco tempo com um valor insignificante diante do que pretendia a norma, o que pode sinalizar um descompasso frente à gestão do risco que estaria exposto uma instituição.

- O patamar de R$ 50.000,00, esquecendo aqui a menção quanto a sua correção devida no item anterior, deveria ser algo coerente e ajustado ao perfil de cada Singular, pois para muitas esse patamar é a quase totalidade dos seus créditos, e para outras, pouco ou nada têm de créditos com saldo acima de R$ 50.000,00 em sua carteira.

Outras breves ponderações:

- Vê-se em tópicos desse artigo como no “C” – “Mesmo risco para PF e PJ” e o “G” – “Bônus de risco para créditos longos” que a própria Singular (ou sua “bandeira”) poderia facilmente definir parâmetros mais prudenciais que a própria Resolução.

- Aparentemente o BC já está desconfortável com a forma mais “leve” com a qual muitas entidades usam a provisão visando maiores resultados, tanto que vem realizando inspeções e acompanhamentos, exigindo ajustes nas práticas de gestão de riscos, quase que forçando “obviedades” quanto à provisão que, por algum motivo, ele mesmo, até pouco tempo, renegava a um segundo ou terceiro plano. Eventualmente seria mais producente rever as normativas definindo claramente parâmetros mais atuais e dinâmicos, caso contrário, todos perdem pela falta de padronização no julgamento.

- As recentes regulamentações sobre Gestão de Riscos como a 4.557/17 e 4.606/17, se bem exploradas, e simplificadas, poderão ser apoio para a correção das fragilidades originais da Resolução 2.682/99, ou quem sabe, pelo menos, o começo para sua revisão.

- O cadastro é a síntese de localização do devedor e da sua capacidade recente de liquidar uma dívida já contratada. Precisamos rever a eficácia do seu processo e atualização frente à modernidade e o risco.

- Não há normativo que explicite o risco ao qual uma instituição está exposta quanto a sua forte dependência de uma (ou poucas) fontes geradoras de riqueza, como: café, soja, milho, frango, suíno, classe funcional ou empresarial, associações classistas etc.. Isso, pois, sem essa ponderação, podemos ter hoje excelentes instituições que poderão passar por uma situação de penúria no próximo ciclo pela sua extrema dependência de uma fonte de renda debilitada por fatores externos. Assim, seria prudente o regulador definir normativos que ponderem e agravem esse risco. etc etc etc.

Reflexão final: parece-nos frágil vermos o órgão regulador acompanhar o risco de crédito de uma instituição utilizando-se fortemente de parâmetros contábeis e de auditoria internalizados na cartesiana e “vintenária” Resolução 2.682/99.

Pela exposição de motivos desse artigo, somos levados a concluir que essa norma tem inúmeras imperfeições, e, assim sendo, fica tácito que para o agente regulador, ela é uma ferramenta questionável e repleta de vícios de origem que o inibem de obter uma visão dos verdadeiros riscos a que estão expostas as entidades por ele controladas. A Resolução 2.682/99 é ainda mais frágil se suas premissas forem usadas para subsidiar a gestão interna do risco de nossas instituições Cooperativistas de Crédito.

Como se vê, somos auditados, contabilizados e absorvidos por um pensamento cartesiano edificado há décadas e que, de forma quase impensada e mecânica, somos induzidos a aceitá-lo como se fosse uma ótima ferramenta de gestão do risco de nossa Singular, tanto que alguns de nossos manuais de crédito são espelhados nessa “vintenária” normativa.

É urgente migrarmos para ferramentas distintas para gerir de forma eficaz nosso risco de crédito, independentemente se ela será ou não patrocinada pelo órgão regulador.

Concordar é secundário. Refletir é urgente.

Ricardo Coelho – Consultoria e Treinamento com Foco no Cooperativismo de Crédito

www.ricardocoelhoconsult.com.br – 41-3569-0466 – Postado em 03/01/2018