O Valor de Liquidação Forçada destrona nossa tradicional avaliação de um bem

Não há quem desmereça a relevância de uma garantia quando da concessão de um crédito, ainda mais se essa garantia for real e cobrir a dívida com folga. Mas, como nem tudo o que fazemos com tecnicismo e racionalidade pode estar correto, é provável que haja um descompasso na coerência da garantia, mesmo que tenhamos eficazes processos.

Esse artigo teve origem em uma consultoria a um novo cliente, quando percebi que, mesmo adotando elevados níveis de processos e controles, algo crítico deveria ser observado quanto à avaliação de uma garantia real que estava sendo acionada a um crédito. Durante essa consultoria, enquanto eu e um diretor conversávamos, um de seus funcionários técnicos entrou e apresentou a ele um caso no qual uma garantia real tomada não cobriu a dívida, mesmo tendo esse processo, segundo ele, atendido ao Manual de Crédito. Pela conversa dos dois, percebi que eles reconheciam o conceito de Valor de Mercado, o qual seguia os preceitos da ABNT (Associação Brasileira de Normas Técnicas) que, em sua NBR 14653-1, o define como “quantia mais provável pela qual se negociaria voluntariamente e conscientemente um bem, numa data de referência, dentro das condições do mercado vigente.”.

Contudo, via-se que, por diversos fatores mercadológicos, o valor de venda do bem ofertado em garantia pelo cliente estava distante do valor da avaliação do bem constante no laudo, portanto, sua venda não cobriria a totalidade da dívida. Perguntei ao Diretor se eu poderia analisar a pasta com os documentos desse crédito, e me foquei no laudo de avaliação do bem dado em garantia. Após uma breve análise, perguntei ao técnico que nos acompanhava se ele exigia que constasse de forma explícita e técnica nos laudos de avaliação dos imóveis dados em garantia, além do Valor de Mercado, também o Valor da Liquidação Forçada. Ele comentou desconhecer o que seria esse conceito, ao passo que eu, com a anuência do executivo, rapidamente explanei essas características, ponderando que esse valor deveria, preferencialmente, ser definido como balizador da métrica que aponta a relevância da garantia frente ao crédito. Diante disso, vamos, então, rever esse conceito.

Valor da Liquidação Forçada: É um conceito que vem sendo lapidado desde 1997, ano em que surgiu durante um Congresso do IBAPE-SP – Instituto Brasileiro de Avaliações e Perícias de Engenharia de São Paulo. Em 2005, foi definido como sendo “o valor para situação de venda compulsória, típico de leilões e também muito utilizado em garantias bancárias. Quando utilizado deve ser utilizado também o valor de mercado”. Esse conceito ganha uma leitura mais assertiva quanto a sua aplicação em uma garantia creditícia quando a ABNT – NBR (Norma Brasileira aprovada pela Associação Brasileira de Normas Técnicas) o define como “o valor de um bem na hipótese de uma venda compulsória ou num espaço de tempo menor do que o normalmente observado”.

Devemos considerar que o bem dado em garantia pode, sim, valer o que o avaliador estimou em seu laudo, mas a venda nesse patamar exige que inúmeros fatores favoráveis estejam alinhados, a fim de que esse valor de mercado seja alcançado. Fatores esses como: elevada liquidez, raridade e baixa oferta, total desembaraço, que esteja desocupado, bem conservado etc.. Se um ou mais desses fatores não estiverem presentes dificilmente obteremos, em uma venda normal, o valor sugerido pelo avaliador. E esse cenário desfavorável é mais comum do que imaginamos, o que coloca em xeque a robustez da garantia obtida pelo Valor de Mercado para liquidar uma dívida. Diante da exposição de motivos, seria prudente adotar medidas para revisar esses aspectos técnicos em nossa política e no Manual de Crédito.

Outros aspectos que podem “baratear” o valor de venda: Para o IBAPE-SP alguns critérios irão interferir no preço de venda de um imóvel tomado em garantia creditícia:

- Valor do imóvel: Quanto maior for esse valor, menor será o público que poderá arrematá-lo, seja em uma venda direta ou em um leilão. Portanto, maior tende a ser a variação do valor de venda frente à tradicional avaliação contida nos laudos;

- Tipologia: Menciona que casas têm menor liquidez quando comparadas com apartamentos, e que metragens menores têm maior liquidez;

- Ocupação: Imóveis com inquilinos, com ocupações irregulares etc., são de difícil venda;

- Atratividade: Imóveis mal vocacionados ou mal localizados, ou ainda sem estacionamento (ex.) são atributos negativos para a venda.

Liquidez alta de um imóvel: É interessante ressaltar que esse instituto orienta seus afiliados que a velocidade da liquidez provável da venda de um imóvel seja: “alta” para venda até três meses; “média ou normal” para venda de três a doze meses; e “baixa” para venda após um ano.

Diante desse arrazoado de motivos, devemos ainda somar o enorme dispêndio de tempo e a longa lista de obrigações e de ônus que a instituição terá para retomar e vender um imóvel dado em garantia, como, por exemplo, manter o imóvel em condições normais de uso, pagar a transferência, impostos, taxas, custas judiciais e eventuais multas, manter um seguro do imóvel com base em seu valor de mercado (exceto terrenos) etc..

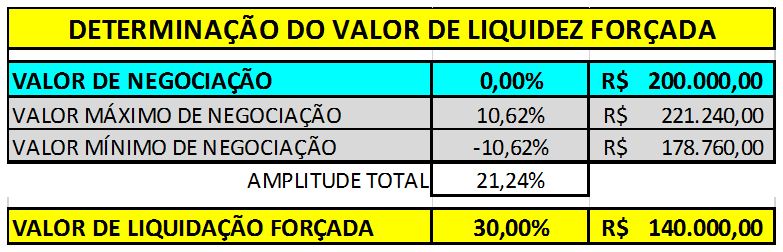

Determinação do Valor de Liquidez Forçada: Não há um único parâmetro aceito como o ideal para sua definição, mas certamente seus técnicos de avaliação de imóveis podem apresentar um modelo que tenha seu desejado nível de tecnicismo. Abaixo apresentamos uma síntese de um dos modelos, pois nos parece prudente, caso ainda não disponha, que a totalidade dos seus novos laudos de avaliação apresentem uma maior claridade quanto ao valor de avaliação. Para tanto, poderia conter, como exemplo, a amplitude de valores em uma natural negociação e destacar o Valor de Liquidação Forçada, como exemplificamos a seguir em uma simulação de uma avaliação de um imóvel qualquer:

Com esse cuidado desde a liberação do crédito, poderemos ter a clara noção de qual valor de um bem dado em garantia irá balizar nossa política, já que será ele, em última instância, que deverá honrar uma eventual perda. Orientamos que seja o conservador Valor de Liquidação Forçada e não o otimista Valor de Mercado. Esse detalhe deveria balizar o percentual desejado de garantia real frente a um crédito e, dessa forma, esse conceito deveria compor de forma clara os manuais e a política de crédito, evitando estresses além dos necessários quando da retomada de um bem frente a uma perda.

Reflexões finais: Nosso negócio não é tomar imóveis dados em garantia e muito menos gerir uma carteira de imóveis retomados, visando vende-los com “lucro”. Mas, sim, comprar e vender dinheiro, agregando soluções de serviços próprias e de terceiros que trafeguem pela conta corrente de nossos clientes. Assim, em caso de perda, tão logo tenhamos acesso a uma garantia imobiliária, devemos perseguir sua venda nos preceitos do Valor de Liquidação Forçada, visando a cobertura total da dívida, mesmo que isso imponha um ônus ainda maior ao antigo proprietário.

Portanto, garantia é um item acessório e nunca deve defender um parecer de crédito. Mas se a exigimos, é coerente que nossa decisão por acatá-la seja pautada na representatividade da dívida sobre o Valor de Liquidação Forçada e não pelo seu Valor de Mercado.

Seu processo formal e comercial observa os princípios do Valor de Liquidação Forçada?

Concordar é secundário. Refletir é urgente.

Ricardo Coelho – Consultoria e Treinamento com Foco no Cooperativismo de Crédito

www.ricardocoelhoconsult.com.br – 41-3569-0466 – Postado em 04/09/2018